預設投資策略主要特點

《2016 年強制性公積金計劃(修訂)條例》(《修訂條例》)訂明,每個強制性公積金(強積金)計劃下均須提 供「預設投資策略」,生效日期為 2017 年 4 月 1 日。

「預設投資策略」是甚麼?

- 是一個現成及設有收費上限的強積金投資方案。

- 對沒有作出投資選擇的計劃成員,其未來投資會按「預設投資策略」進行投資。

- 對於認為適合自身情況的計劃成員,亦可作為其一項投資選擇。

「預設投資策略」有甚麼特點?

特點一:「預設投資策略」由兩個成分基金組成

- 每個計劃下的「預設投資策略」均由「核心累積基金」和「65 歲後基金」組成。

- 「核心累積基金」投資約 60%的資產淨值於較高風險的投資項目及約 40%的資產淨值於較低風險的投資項目;而「65 歲後基金」則投資約 20%的資產淨值於較高風險的投資項目及約 80%的資產淨值於較低風險的投資項目。

- 採用環球分散的投資策略,設有基準投資表現參考。

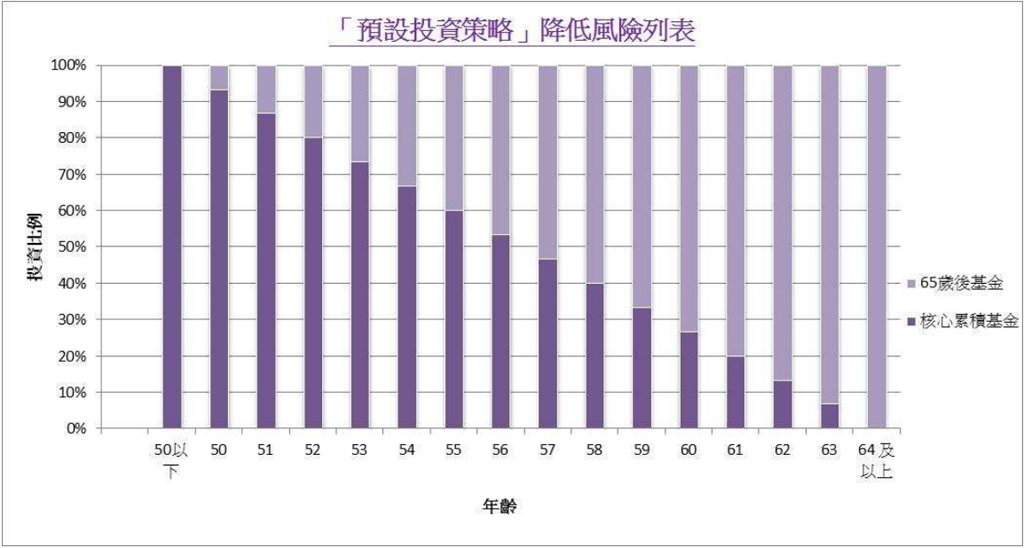

特點二:按年齡降低風險機制

- 透過於不同年齡按照預定配置百分比來投資於兩項成分基金,旨在平衡長期風險與回報。

- 在 50 歲之前,計劃成員的所有強積金將會投資在「核心累積基金」,但由 50 歲開始,受託人會將其資產逐步由「核心累積基金」轉移至「65 歲後基金」,直至成員 64 歲為止,屆時計劃成員的全部強積金將投資於「65 歲後基金」。下圖以作參考。

特點三:設有收費管控

- 「核心累積基金」及「65 歲後基金」的管理費用不得超過每年淨資產值的 0.75%,經常性營運開支不得超過每年淨資產值的 0.2%。

- 管理費用收費上限涵蓋受託人、管理人、投資經理、保管人、計劃保薦人及推銷商提供服務所產生的費用;以及在基礎投資基金層面所收取的同類費用。

在作出任何投資選擇前,你必須評估你可承受的風險程度及本身的財務狀況;當你選擇基金時,若不能肯定某些基金是否適合自己(包括是否與你的投資目標一致),你應諮詢財務及╱或專業人士的意見,以作出最切合個人狀況的基金選擇。